-

- 公司:

- 苏州集多宝承兑汇票贴现公司

-

- 联系:

- 王经理

-

- 手机:

-

13862067092

13862072497

-

- 地址:

- 苏州姑苏区虎殿路1888号鸣锋大厦

- 苏州银行承兑汇票贴现 390

- 苏州承兑汇票贴现 412

- 苏州电子承兑汇票贴现 363

- 中小企业银行融资贷款 111

- 银承保证金及过桥转贷 112

- 大额注册资本垫付增资 112

- 银行承兑汇票的贴现与承兑:定义、差异与选择5283阅读 2025-11-27 13:43:11

- 承兑汇票贴现与承兑:核心区别及选择指南5110阅读 2025-11-27 13:41:58

- 银行承兑汇票的四种贴现方式解析5068阅读 2025-11-27 13:38:22

- 银行承兑汇票的贴现、承兑及托收全流程分析4262阅读 2025-10-17 00:21:33

- 承兑汇票贴现与承兑:区别与操作指南4252阅读 2025-10-17 00:20:41

- 承兑汇票兑现多久可以拿到钱?5340阅读 2025-11-27 13:48:43

- 承兑贴现一般是几个点?就是3-5个点5228阅读 2025-11-27 13:45:29

- 电子商业承兑汇票在哪里贴现,方式有哪些?5049阅读 2025-11-27 13:40:28

- 承兑汇票是怎么贴现的?5286阅读 2025-11-27 13:39:40

- 承兑汇票贴息和贴现有什么区别?5004阅读 2025-11-27 13:36:12

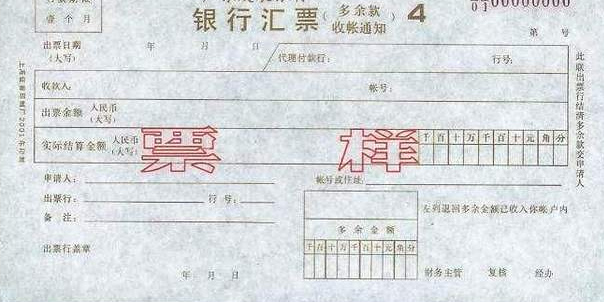

银行汇票和银行承兑汇票的区别

2024-11-02 09:09:33 3788次浏览

银行汇票是指汇款人将资金存入当地银行,由银行签给汇款人,拿到转账、结算或者提款的票据。

由收款人或付款人出具的银行承兑汇票,由付款人申请开户银行审核同意承兑的票据。

由于银行汇票、银行承兑汇票是结算制度改革、票据结算业务化而开始推广使用的两种主要结算票据,两者性质上有本质区别,但由于名称上基本相同,容易造成混淆。

一、银行汇票与银行承兑汇票的不同。

这两个票据在性质、范围、条件、时间、用途、结算程序、帐务处理等方面都有明显的差异,现分别如下:

《一》两票在性质上有区别。

它是银行开出并经银行承兑的票据,具有银行信用的性质,它体现了银行与企业之间的信用关系。它的交易主体很广,可以是国营企业、集体企业、机关、团体、事业单位,也可以是个人的个体;银行承兑汇票则是由收款人或付款人出具,受票人申请办理开户银行审核同意承兑的票据,其性质是商业信用,表现为企业间通过延期支付方式腾销商品所形成的信用关系,买卖主体单一,只是买卖合法商品的企业单位。

二张票的使用条件有异。

如果汇款人事先将款项交存在当地银行,银行汇票的使用条件就比较宽松,银行可向该银行开具汇票,以便他们到外地进行结算或提取现金。在银行开户的法人和非开户自然人均可为汇款人,银行承兑汇票的使用条件较为严格,收款人和付款人都必须是在银行开户的法人,签汇票必须基于合法的商品交易,并禁止签发不进行商品交易的汇票。

二票的适用范围有差异之处。

它是一种即期付款票据,具有交易主体广泛、用途广泛等特点,适用于企业单位之间以现金或先付后取货或现金为目的的交易。也适用于劳务供应、资金转移、个体工商户、个人汇款等银行承兑汇票是一种远期付款票据,交易主体单一,应用范围也狭窄,仅适用于延迟付款方式的合法胎梢商品交易。另外,汇票的金额起点是五百元,银行承兑汇票的金额起点不限。

四、两票的使用时间有差异。

票据是即期付款票据,使用期限较短,长不得超过一个月,银行承兑汇票为商业期票,其期限由交易双方自行约定,可长可短,但国家为加强商业据管理,规定了承兑汇票的有效期为九个月。而银行汇票的交期为发票前承兑汇票,其交款时间为汇票到期日前。

《五》两张票的目的不一样。

银行汇票是由汇款者提出申请,由银行发出的汇款单,汇款者持汇款和付款两种方式,既可以到外地取款,也可以用来支付现金。分期付款付款的银行承兑汇票为商业期票,仅适用于付款方式延迟的合法代销商品,只有在到期转帐时才可办理,现金是无法提款的,但持票人在票据到期前,需要用现金,既可背书转让获取现金,也可向开户银行贴现。

二是银行汇票与银行承兑的共同之处。

这两张票的承销者是一样的。

票据的兑付人为汇票申请人,即付款人,而银行承兑汇票的承付人也是支付人。

二张票的承兑人完全一样。

银行汇票是由银行开具的,银行承兑汇票由收款人或付款人出具,银行承兑这两种承兑人均为银行。

两票之结算方式,同同。

它是一种银行票据的本质属性,它的结算方式是银行转帐,银行承兑汇票的本质是商业信用,但它的结算方式也是银行转账结算的形式。

虽然银行汇票与银行承兑汇票同为银行转帐结算方式,在某些方面有共同点,但二者的区别表明,这是两种性质不同的结算票据,因此,在实际工作中,应根据不同的交易形式,选择不同的票据结算方式,以充分发挥各类票据的专长,不然,只会事与愿违。

-

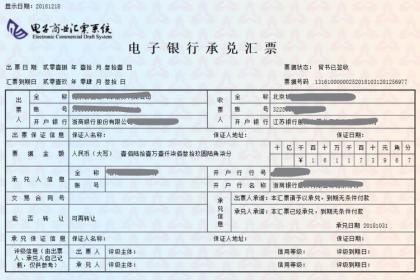

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。适用对象该项24-03-26 09:57:01

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。适用对象该项24-03-26 09:57:01 -

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:54:02

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:54:02 -

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人24-03-26 09:51:01

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人24-03-26 09:51:01 -

贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承24-03-26 09:48:01

贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承24-03-26 09:48:01 -

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:45:01

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:45:01 -

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:42:01

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:42:01 -

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:39:02

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:39:02 -

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。特点介绍124-03-26 09:36:01

-

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:33:01

特点介绍1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天3 、商业承兑汇票可以背书转让4 、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴24-03-26 09:33:01 -

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:30:01

商业承兑汇票(Commercial Acceptance Bill/ Trade Acceptance)是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交24-03-26 09:30:01 -

贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承24-03-26 09:27:02

贴现申请人与出票人或直接前手之间有真实、合法的商品、劳务交易关系,能够提供相应的商品交易合同、增值税发票要求贴现的商业承兑汇票的交易合同必须是合法且要素齐全,即贴现的商业承兑汇票必须符合《票据法》,符合制度规定的商业承兑汇票的出票、背书、承24-03-26 09:27:02 -

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是银行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据的24-03-26 09:24:01

-

商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来24-03-26 09:21:01

商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来24-03-26 09:21:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民24-03-26 09:18:01

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民24-03-26 09:18:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民24-03-26 09:15:01

-

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。申请资料1.24-03-26 09:12:01

-

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是银行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据的24-03-26 09:09:02

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是银行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据的24-03-26 09:09:02 -

商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇24-03-26 09:06:01

商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇24-03-26 09:06:01 -

商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇24-03-26 09:03:01

商业承兑汇票贴现申请人须是经国家工商行政管理机关或主管部门核准登记的企事业法人或其他经济组织主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇24-03-26 09:03:01 -

主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度24-03-26 09:00:01

主要区别商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度24-03-26 09:00:01